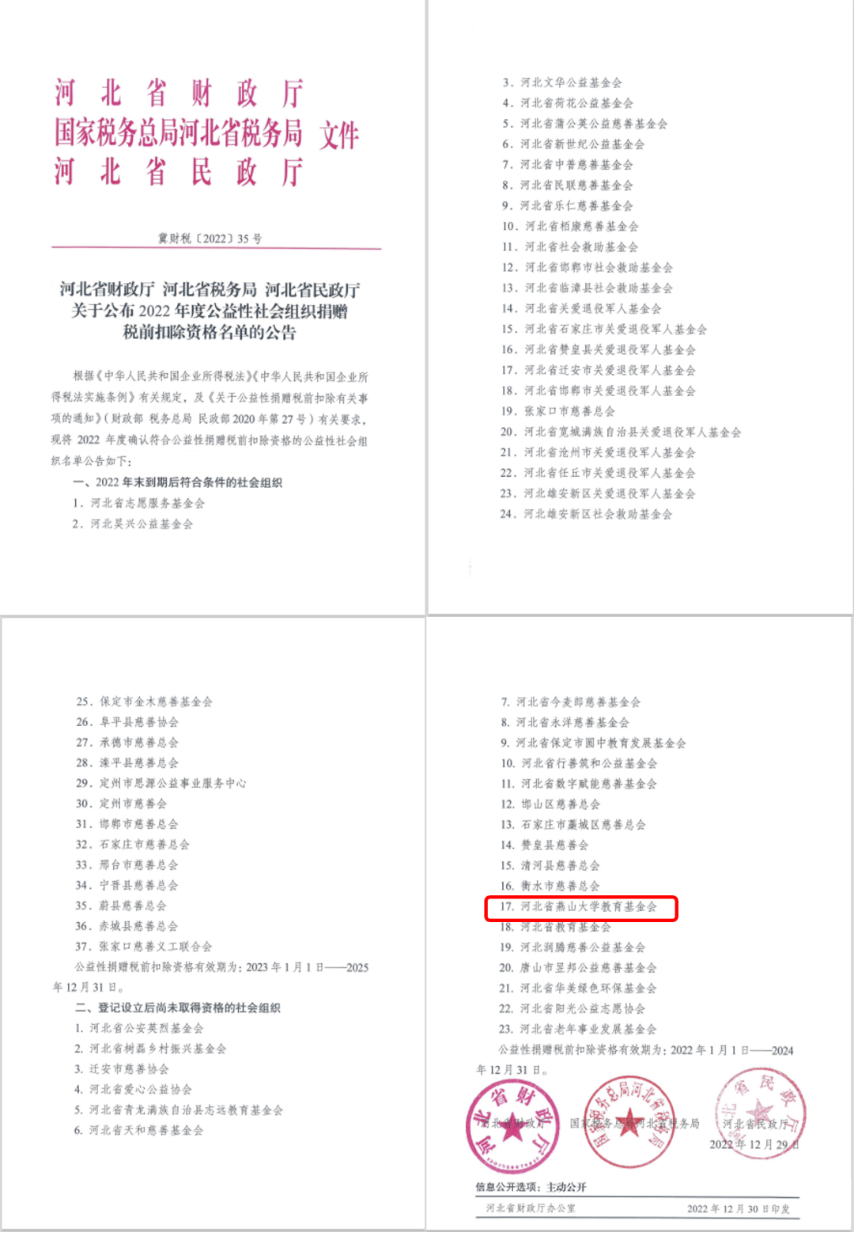

2022年12月30日,河北省财政厅、国家税务总局河北省税务局、河北省民政厅联合发布《关于2022年度公益性社会组织捐赠税前扣除资格名单的公告》(冀财税〔2022〕35号),我校基金会获得2022-2024年度公益性捐赠税前扣除资格,有效期为三年。

捐赠税前扣除政策

捐赠税前扣除政策是对企业和社会个人进行公益慈善捐赠实行的一项税收优惠政策,目的是通过支持鼓励企业和个人开展公益慈善活动,弘扬慈善文化,扶持慈善事业。

根据《中华人民共和国企业所得税法》《中华人民共和国个人所得税法》《中华人民共和国个人所得税法实施条例》规定,捐赠者持我校基金会开具的公益事业捐赠统一票据,可依法享受企业所得税、个人所得税捐赠税前扣除政策。

其中,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。个人发生的公益性捐赠支出,可在综合所得、经营所得中扣除,扣除限额为当年应纳税所得额的30%。新冠肺炎疫情期间,企业或个人为支持疫情防控所发生的捐赠支出,允许在计算应纳税所得额时全额扣除;国家另有规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

企业捐赠扣除

1、公益性捐赠扣除限额=利润总额×12%;

2、实际公益性捐赠支出总额=营业外支出中列支的全部捐赠支出中属于公益性捐赠的部分;

3、捐赠支出纳税调整额=实际公益性捐赠支出总额-公益性捐赠扣除限额+非公益性捐赠;

举个例子:某企业,2008年销售收入为2000万元,企业当期发生的成本支出1600万元,年度会计利润400万元。(假设该企业除捐赠外无其他涉税调整的事项)

A、如营业外支出列支通过基金会捐赠48万元。

捐赠扣除限额和应纳所得税额计算如下:

1.利润总额:400万元

2.公益性捐赠额扣除限额:400×12%=48万元

3.实际公益性捐赠支出总额:48万

4.应纳税所得额:(400- 48)×25%=352×25%万元【企业所得税为25%】

B、如营业外支出列支通过慈善会捐赠60万元。

1、利润总额:400万元

2、公益性捐赠额扣除限额:400×12%=48万元

3、实际公益性捐赠支出总额:60万元

4、捐赠支出超出部分:60-48=12万元

超出部分准予结转以后三年内在计算应纳税所得额时扣除。

个人捐赠扣除

举个例子:如果我在石家庄,收入在5000元(扣除五险一金后),捐500元给公益组织,究竟可以免多少税?

当月收入5000元,起征点为3500元,因此应纳税所得额为1500元,适用3%的所得税税率,因此本该缴纳45元的个人所得税,如果这月你捐赠了500元,那么可以免税的额度为1500元的30%,也就是450元的额度可以抵扣,这样,只需要1050乘以3%,需要缴纳的税款为31.5元,实际优惠13.5元。

河北省燕山大学教育基金会

河北省燕山大学教育基金会(Yan Shan Universitiy Education Foundation,缩写为YSUEF)经河北省民政厅审批,于2013年12月20日正式注册成立,2017年9月19日申请认定为慈善组织,是河北省第一家以高校命名的基金会。

基金会的宗旨是“加强对外联系、促进学校发展、支持教育事业”,通过设立奖助学金、奖励金、研究基金、校园建设和教育资助等有利于燕山大学教育事业的各种项目,为学校发展的各个领域提供有力的资金支持。

基金会积极倡导公益文化,规范内部管理,一直致力于奖励贡献卓著的优秀教职工和品学兼优的在校生,资助在校贫困学生和家庭困难教职工,支持学校人才引进、设施建设、校园文化建设与环境改善和与学校教育事业及其他社会教育公益事业相关的项目。每年年检均为合格,在河北省民政厅组织开展的2021年度社会组织评估工作中被评为4A级社会组织。

今年,我校基金会秘书处进一步加强自身建设,完善了部分评估指标,顺利获得了2022-2024年度捐赠税前扣除资格。这一资格的取得,既是对学校基金会工作的肯定,也是对我校基金会发展的有力推动。